Por Marc Tecnólogo

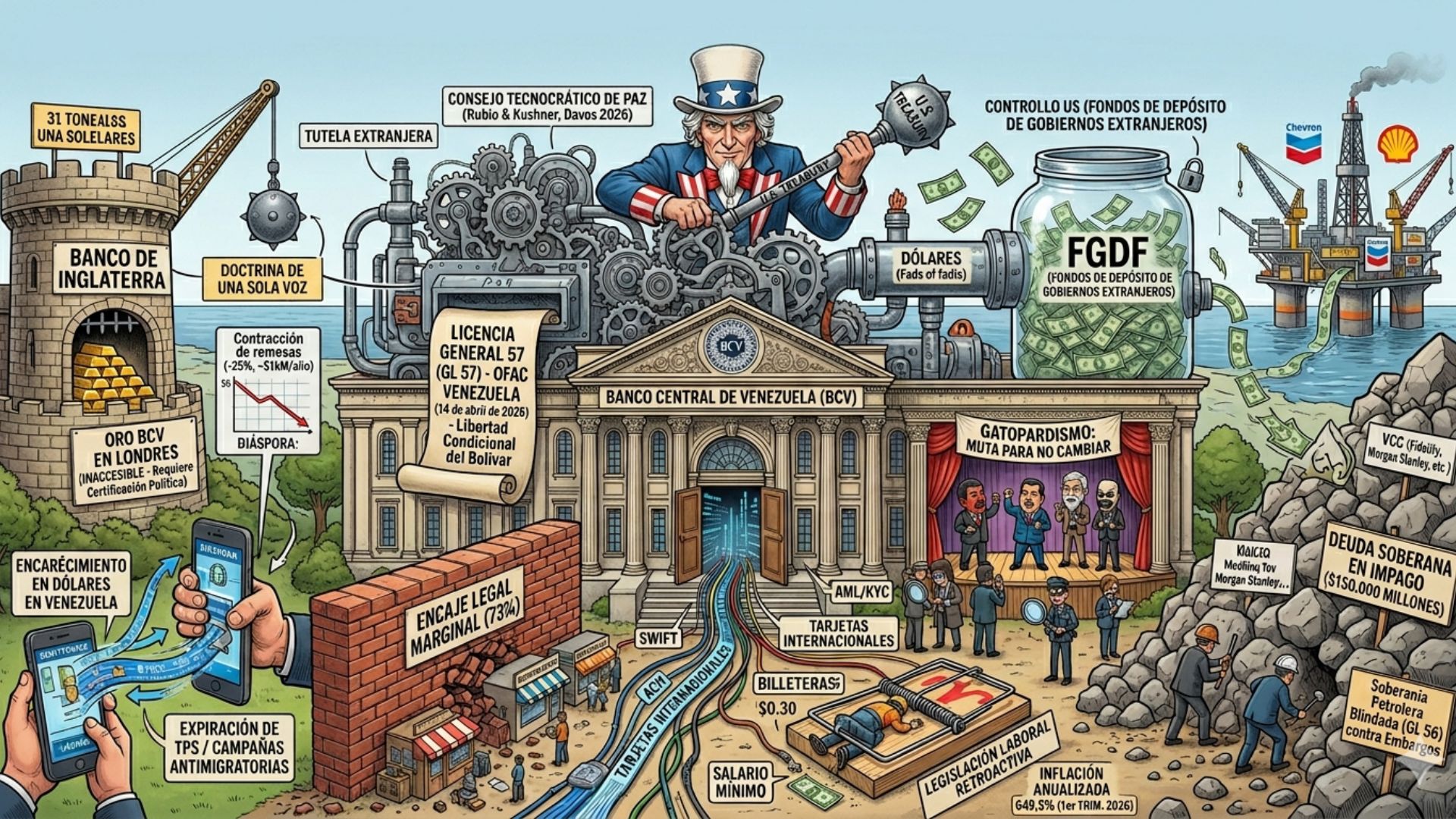

El 14 de abril de 2026, el Departamento del Tesoro de Estados Unidos publicó la Licencia General 57. Con ese levantamiento, las sanciones OFAC Venezuela más restrictivas quedan formalmente levantadas.

El Banco Central de Venezuela recupera acceso al sistema financiero global. Sin embargo, esta medida no es una amnistía ni un plan Marshall. Es, con precisión quirúrgica, una licencia de operación bajo tutela extranjera.

Para entender por qué importa —y por qué no es suficiente— hay que examinar tres décadas de aislamiento acumulado y como terminan con el levantamiento de sanciones OFAC a Venezuela.

Además, es necesario considerar una deuda soberana en impago que supera los 150.000 millones de dólares, una inflación anualizada de 649,5% y un mecanismo de fideicomiso diseñado en Washington que subordina los ingresos petroleros venezolanos al Tesoro estadounidense.

En el levantamiento de sanciones OFAC a VenezuelaLa, la GL 57 es el primer engranaje de una maquinaria. Lo que esa maquinaria produce todavía no está escrito.

El contexto que los mercados omiten sobre las sanciones OFAC Venezuela

La GL 57 no surgió en el vacío. Es la pieza final de un ecosistema regulatorio que se desplegó en apenas cuatro meses. Todo comenzó con la extracción de Nicolás Maduro el 3 de enero de 2026. Esa operación fue mediada por la diplomacia del Estado de Catar, que facilitó una entrega controlada del exmandatario.

A cambio, las facciones internas del chavismo lideradas por Delcy Rodríguez recibieron inmunidad táctica. En consecuencia, el gobierno interino asumió las reformas exigidas por Washington.

Posteriormente, el 29 de enero, la Asamblea Nacional aprobó cambios a la Ley de Hidrocarburos. Estos eliminaron restricciones a la inversión privada, redujeron la carga tributaria y abrieron el arbitraje internacional. Esa secuencia define la lógica del proceso: primero el pacto geopolítico, luego la licencia financiera.

La administración Trump no apostó por la transición democrática convencional. Por el contrario, apostó por lo que sus documentos denominan «paz tecnocrática». El «Consejo Tecnocrático de Paz» —presentado en Davos con figuras como Marco Rubio y Jared Kushner— funciona como una junta de supervisión con mandato extraterritorial.

Su misión es vigilar que la renta petrolera no financie estructuras pretorianas ni alimente alianzas con Rusia, China o Irán. Sobre esa arquitectura política descansa toda la ingeniería financiera que sigue.

Lee también: Reforma a la Ley de hidrocarburos ofrece oportunidad, pero su éxito exigirá estabilidad e inversión

Lo que la GL 57 autoriza —y lo que deliberadamente no menciona sobre el levantamiento de sanciones OFAC a Venezuela

La licencia está dirigida a cuatro instituciones concretas: el BCV, el Banco de Venezuela, el Banco Digital de los Trabajadores y el Banco del Tesoro. Para cada una de ellas, el instrumento restaura capacidades paralizadas durante casi una década.

La más significativa es la corresponsalía bancaria en dólares. Durante años, el fenómeno del over-compliance aisló al Estado venezolano.

Bancos europeos, asiáticos y latinoamericanos cortaron vínculos incluso en áreas teóricamente permitidas, por miedo a multas del Tesoro. Así, Venezuela terminó recurriendo a triangulaciones financieras a través de jurisdicciones opacas. También utilizó el sistema ruso SPFS, el chino CIPS y stablecoins como Tether.

Se estima que el país movilizó aproximadamente 44.900 millones de dólares en criptomonedas para sortear las sanciones OFAC Venezuela durante ese período.

En términos prácticos, la GL 57 habilita transferencias SWIFT, operaciones ACH, cartas de crédito, procesamiento internacional de tarjetas y billeteras digitales móviles. Además, autoriza la transferencia de tecnología de cumplimiento: software KYC, sistemas AML, autenticación biométrica y protocolos de ciberseguridad.

Esa cláusula no es generosidad. Es un requisito implícito de los corresponsales internacionales. Estos no procesarán volúmenes masivos de operaciones hasta verificar estándares occidentales. La licencia abre la puerta. La cerradura la ponen los bancos.

Lee también: Venezuela-Related Sanctions.

El candado invisible: los fondos FGDF y la soberanía administrada

Lo que los mercados celebran no siempre incorpora el elemento más determinante del nuevo marco. Se trata de la Orden Ejecutiva 14373, firmada el 9 de enero de 2026.

La EO 14373 crea los Fondos de Depósito de Gobiernos Extranjeros (FGDF). Bajo este mecanismo, todos los ingresos derivados de la venta de petróleo, gas y minerales venezolanos no se envían a cuentas en Caracas. En cambio, se canalizan a cuentas controladas por el Tesoro de Estados Unidos. Las implicaciones son de cuatro órdenes.

Primero, inmunidad soberana: cualquier intento de embargo por parte de acreedores privados está prohibido y se declara nulo en jurisdicción estadounidense. Segundo, trazabilidad extrema: cada depósito exige coordinación con el Departamento de Estado, metadatos del contrato y reportes cada 90 días.

Tercero, filtrado geopolítico: las licencias excluyen expresamente transacciones con entidades en Rusia, Irán, Corea del Norte, Cuba o corporaciones con capital chino. Cuarto, jurisdicción impuesta: todos los contratos con el Gobierno venezolano o PDVSA deben regirse por ley estadounidense.

Venezuela, en síntesis, ha recuperado acceso al sistema financiero global. No obstante, no ha recuperado el control sobre sus propios ingresos de exportación.

La economía real: los números que sobreviven a la narrativa en torno al levantamiento de sanciones OFAC a Venezuela

Cualquier análisis que omita las cifras macroeconómicas del primer trimestre de 2026 es propaganda, no periodismo. Por eso es fundamental presentarlas antes de evaluar el alcance real de las sanciones OFAC Venezuela levantadas en abril.

El bolívar acumula una depreciación superior al 500% desde octubre de 2024. La tasa oficial rondaba los 233 bolívares por dólar a principios de abril. Analistas proyectan que podría escalar hasta 450 bolívares al cierre del año si persiste la indisciplina fiscal interna.

Además, la brecha entre el mercado oficial y el paralelo supera el 60%. Esto significa que las empresas fijan precios según la tasa superior, desconectando la formación de precios de la política monetaria oficial.

La inflación anualizada al cierre del primer trimestre llegó a 649,5%. En marzo, el sector transporte registró incrementos mensuales del 15,6%.

Vivienda subió un 15% y alimentos un 12,6%. Frente a ese cuadro, Oxford Economics proyecta un crecimiento del PIB del 6% para 2026. Sin embargo, ese dato requiere contexto inmediato: ocurre sobre una economía que contrajo aproximadamente un 75%, con un PIB estancado alrededor de los 109.000 millones de dólares.

Si te gusta el contenido que compartimos, recibe por WhatsApp notificaciones y enlaces a nuestros artículos. Haz clic aquí.

El encaje que bloquea el crédito interno

El repunte es real en los enclaves exportadores. La producción superó el millón de barriles por día, las petroleras occidentales suministran diluyentes y el megacampo gasífero Dragón de Shell genera perspectivas positivas.

Pero el mecanismo de transmisión hacia el ciudadano está bloqueado por dos fallas estructurales que ninguna licencia de la OFAC puede resolver.

La primera es el encaje legal. El BCV mantiene un encaje marginal del 73%. Esto obliga a los bancos comerciales a congelar casi tres cuartas partes de sus depósitos.

El economista Asdrúbal Oliveros advierte que sin una relajación dramática de esa política, las empresas locales no tienen crédito para expandir manufactura ni reponer inventarios. La GL 57 abre la corresponsalía internacional. El encaje ahoga la intermediación doméstica.

La trampa laboral que el mercado ignora

La segunda falla es la legislación laboral. La Ley Orgánica del Trabajo establece pasivos retroactivos anclados al último salario devengado. Con inflación de 600%, cualquier incremento real al salario mínimo —actualmente equivalente a 0,30 dólares mensuales— detonaría quiebras masivas por recálculo retroactivo.

En consecuencia, el sector privado y el Estado compensan mediante bonificaciones no remunerativas. Sin reformas que eliminen la retroactividad, el crecimiento proyectado no llegará a los bolsillos de la mayoría asalariada.

Las remesas: el sistema circulatorio bajo doble presión

Aproximadamente el 60% del consumo interno directo en Venezuela se financia mediante remesas de la diáspora. Por tanto, la GL 57 funciona como una política social tanto como financiera. Si los bancos públicos venezolanos pueden procesar legalmente envíos internacionales, el costo de las transferencias —históricamente inflado por triangulaciones informales y comisiones P2P— debería caer.

Sin embargo, el flujo de remesas enfrenta una doble compresión. Por un lado, el encarecimiento generalizado en Venezuela en dólares diluye el poder de compra de cada envío. Por otro lado, la situación de la diáspora se deteriora.

Las campañas antimigratorias en Estados Unidos y la expiración del TPS —cuya protección residual concluye el 2 de octubre de 2026— empujan a miles de venezolanos a la clandestinidad laboral o la deportación. Los analistas proyectan una contracción de hasta el 25% en el flujo de remesas, equivalente a aproximadamente 1.000 millones de dólares anuales menos.

En definitiva, la GL 57 mejora la infraestructura de transferencia justo cuando el volumen de lo que se transfiere está en caída.

La deuda: 150.000 millones de razones para el escepticismo sobre el levantamiento de sanciones OFAC a Venezuela

El Comité de Acreedores de Venezuela (VCC) —Fidelity, Morgan Stanley, Greylock Capital, T. Rowe Price— contrató en febrero de 2026 a Houlihan Lokey como asesor financiero. La señal era clara: los bonistas querían entrar al proceso de reestructuración.

Por su parte, el bono soberano al 9,375% con vencimiento en 2034 cotizó en 44,4 centavos por dólar, reflejando el optimismo del mercado.

No obstante, la realidad es más fría. La GL 56, emitida el mismo 14 de abril que la GL 57, autoriza negociaciones de reestructuración entre el VCC y las autoridades venezolanas. Pero el mecanismo FGDF blindó los ingresos petroleros contra cualquier embargo judicial. Así, Washington despojó a los acreedores de su principal palanca de negociación.

Un Análisis de Sostenibilidad de la Deuda realista exigiría recortes masivos sobre el principal. Los economistas calculan que una reestructuración donde los tenedores reciban bonos nuevos a 40-50 centavos por dólar original consumiría toda la liquidez fiscal del Estado.

Además, desviaría hacia Wall Street el capital que la administración estadounidense considera esencial para la infraestructura petrolera. El resultado es predecible: los inversores occidentales no aceptarán pérdidas si perciben que el superávit beneficia a instituciones estatales chinas o rusas.

El oro en Londres y el límite de las licencias

El BCV posee 31 toneladas métricas de oro en las bóvedas del Banco de Inglaterra. Su valor rondaba los 4.800 millones de dólares a inicios de 2026. Desde 2018, una saga judicial de seis años bloqueó el acceso a esas reservas bajo la llamada «doctrina de una sola voz».

Según ese principio, los tribunales ingleses deben adherirse a las declaraciones del Foreign Office sobre reconocimiento diplomático.

Las licencias de las sanciones OFAC Venezuela no resuelven este problema. Para repatriar el oro, el BCV necesita una certificación expresa del Ministerio de Relaciones Exteriores británico que reconozca la legitimidad diplomática de Delcy Rodríguez.

Ese paso es políticamente complejo dado su historial en la arena europea. El activo más inmediato de las reservas soberanas permanece inaccesible. Ningún instrumento del Tesoro estadounidense puede subsanar esa realidad.

El riesgo sistémico: cuando el sistema muta para no cambiar

El mayor riesgo del nuevo marco no es técnico. Es político. Los analistas advierten contra el «gatopardismo» institucional: el sistema muta ostensiblemente para mantener en el poder las mismas estructuras de fondo. Este riesgo es especialmente relevante al evaluar el impacto real de las sanciones OFAC Venezuela levantadas en abril.

La élite que accede a los nuevos canales habilitados por la GL 57 no llega con historial limpio. Figuras de la oposición histórica arrastran vínculos documentados con constructoras acusadas de megacorrupción. También existen gestiones no auditadas de activos estratégicos como CITGO y Monómeros, y omisiones en la fiscalización de fondos de asistencia internacional.

Por su parte, el chavismo saliente y la oposición entrante comparten, en distintos momentos, prácticas de opacidad que los corresponsales internacionales deberán verificar.

Los estándares AML/KYC exigidos por la GL 57 son, en este contexto, una condición necesaria pero no suficiente. Sin auditoría ciudadana real y sin que los corresponsales europeos y norteamericanos apliquen evaluaciones de beneficial ownership caso por caso, la reconstrucción tecnocrática corre el riesgo de convertirse en la refinanciación del mismo extractivismo de siempre, con nuevos gerentes y cuentas corresponsales renovadas.

Lo que sigue después del levantamiento de sanciones OFAC Venezuela

La Licencia General 57 es un hecho histórico por su alcance técnico. Restaura corresponsalías, rehabilita transferencias, habilita remesas digitales y reintegra al BCV al estándar SWIFT.

No obstante, opera sobre una economía con inflación anualizada de 649,5%, un encaje legal que asfixia el crédito doméstico, una legislación laboral que hace inviable subir salarios reales y una deuda soberana que supera el 200% del PIB.

Por tanto, las sanciones OFAC Venezuela no cierran la crisis. Definen las condiciones de su próxima etapa: una transición larga, asimétrica y externamente tutelada.

En ella, la soberanía financiera del Estado venezolano operará, en el mejor de los escenarios, bajo libertad condicional. Las cláusulas de esa condicional las escribió Washington. Venezuela firmó.